咨詢電話:0755-8322 3392 24小時服務熱線:183-2085-6665 / 136-3278-1701

咨詢電話:0755-8322 3392 24小時服務熱線:183-2085-6665 / 136-3278-1701

以公共公司擔保的形式注冊新加坡基金會,這類公司屬于非盈利機構,每位成員承擔擔保責任,公益基金會可以正常申請開啟本地公司銀行賬戶,外國人可以授權成為銀行賬戶操作人。而且根據行業經驗,公益基金會可以正常做ICO以及ICO平臺,并且,根據新加坡法律,公益基金會海外項目無需繳稅于新加坡稅務局,新加坡稅務局也不會對本地注資和投資進行征稅。

注冊新加坡基金公司流程:

1、填寫公益基金會 (Ltd)注冊表格,

2、填寫公益基金會 (Ltd)名稱:XXXX LTD

新加坡有法律規定,公益基金會 (Ltd)名字必須滿足市場唯一性,所以最好是給出三個公益基金會 (Ltd)名字,我們會開始從第一個名字開始注冊,例如:XXX Foundation Ltd,如果不滿足條件,我們會選擇用第二個,以此類推,如果都不可以用,我們會建議再重新選名字。

3、填寫公益基金會 (Ltd)經營業務

新加坡法律規定,每間公益基金會 (Ltd)最多可以注冊兩個經營業務,當然一個經營業務也是允許的,因為新加坡政府已經規定好各種業務類型,所以您可以提供我們業務的內容,我們可以幫您選擇一個類似的既定業務,和您確認后我們才注冊,或者您可以從下面常用的業務和業務補充中選擇:

4、 如果由我司提供地址,注冊地址不需要填寫

5、填寫董事/成員詳情:

董事的定義是公司法人,新加坡法律規定,每間公益基金會需要至少提供2位法人,包括本地人法人,而我們要求申請者需要至少提供兩位外國人法人信息,具體提供的信息會在下面闡述。成員的定義是公益基金注冊成員,申請者需要至少提供2名外國成員,當然,也可以讓之前的2位外國法人兼做成員。因為是非盈利機構,成員需要在注冊的過程中擔保一定的數額,建議一開始擔保1新幣,以后根據需要增長。最后需要填寫每一項法人或成員的個人信息,證件號碼請填寫護照號碼。

公益基金會 (Ltd)注冊下來后所得文件

1、新加坡公益基金會 (Ltd)注冊紙

2、新加坡公益基金會 (Ltd)章程

3、新加坡公益基金會 (Ltd)注冊證書

4、公益基金會 (Ltd)公章(會從新加坡寄來)

新加坡發幣解析

話題一:代幣發行主體到底是用非盈利的“基金會”還是用“一般有限公司”?

1. 用什么性質的實體發行代幣并無官方監管層面的特別要求: 就好像做任何生意,你的顧客如果愿意相信你,與你個人簽合同,把錢支付到你的個人賬戶,交易也能正常發生;如果沒有發幣實體,項目發起人用個人名義簽約發行方,用自己的數字錢包和銀行帳戶,個人承擔無限責任,全體代幣投資人認可的情況下,代幣發行也能完成;現實情況是,代幣發行項目本身應當是一個事業,是一個團隊行為,需要用公司化的形式來組織和長期正規化運作,接收公司法的監管;而是否愿意正規化運作,接受監管,更多的是項目發起方的自主決定。

2. 基于上述,代幣發行用非盈利主體還是用盈利主體也可以說是項目方的自主決定 。

先看一下二者的核心區別:非盈利性質的公共擔保有限公司(基金會)無股東,只有成員(guarantor),所以不存在分紅和控股一說,所得收益僅能用于符合公司(基金會)既定目標的項目支出,且需要每年提交審計報告;盈利性質的公司按照股東股份數額屆定公司資產的所有權,可分紅。

也就是說,如果所募集的代幣所有權在一間盈利公司下面,則股東享有其所有權,且可以用于分紅;從行業實踐角度來說,白皮書上所描述的項目均為對于未來事件的描述(尚未在當下發生),則代幣投資人投資到項目方的代幣資金的用途是用于項目未來的開發,這筆資產并不屬于項目團隊或者任何個人,只是由項目團隊代全體投資人進行管理,用于未來白皮書中承諾的項目支出;

這也是早期開源項目用非盈利基金會做主體的初衷: 非盈利的治理結構和運營規則更適應于代幣發行的本質和管理需求,能更合理管理由全體社群捐贈,用于白皮書中所描述的項目未來開發所需資金; 換名話說,用非盈利機構進行代幣發行的操作,是自我治理多過于他方要求,而脫離區塊鏈行業理解和實踐經驗,單純從法制和公司架構層面給出論斷和建議, 往往都忽略了最重要的一環:行業實踐!

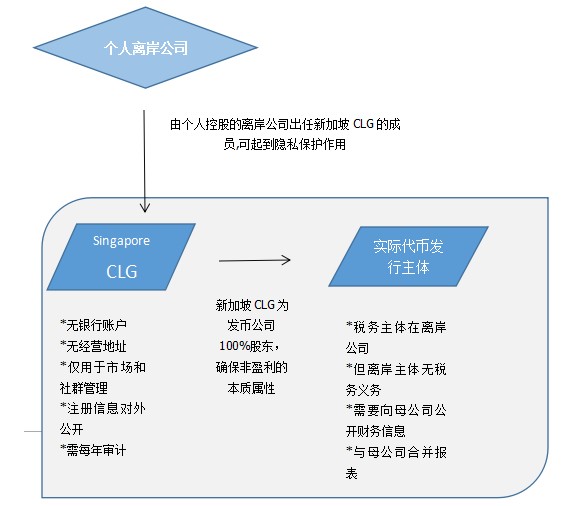

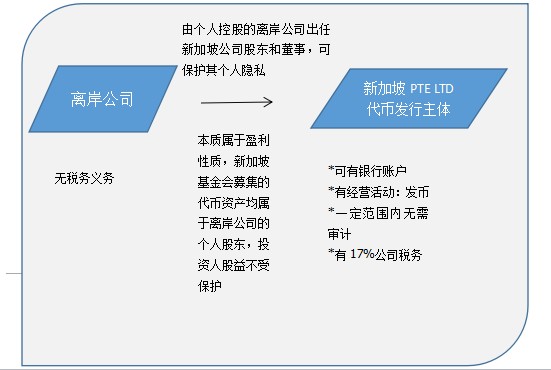

話題二:代幣發行,用離岸公司控股新加坡主體,還是新加坡主體控股離岸公司?

1. 離岸公司在代幣發行結構中的主要作用:隱私保護和稅務規劃;兩種不同控股結構對比如下:

結構一:新加坡非盈利性CLG控股離岸公司

結構二:離岸公司控股新加坡PDE LTD

架構二中,用離岸主體控股新加坡私人有限公司,新加坡公司銀行開戶存在極高的被拒風險

話題三:代幣發行完成后,資金流動性問題如何處理不會產生違規?會計工作和審計問題怎么處理?

盡管新加坡銀行因無法處理資金來源屆定問題,KYC/AML障礙,數字貨幣相關業務的銀行開戶仍處在高度敏感狀態,但MAS對于金融創新的支持和鼓勵,新加坡仍然成為在岸國家中對于數字貨幣行業最為友好的國際金融中心。代幣變現在銀行層面遇到的主要問題均無一例外的由來歷不明的大額多筆資金入賬引起銀行預警。

在代幣發行的后期運營中,需要謹慎對待的四大問題

1)運營主體所在國家的選擇:需考慮該國家的公司稅務,對于數字貨幣的友好程度和政策走向;

2)運營主體對公銀行帳戶的開設:需獲得專業開戶指導,避免被拒;

3)代幣變現過程中的合規操作:需無監管隱患的合規交易對象進行交易,避免銀行帳戶被關;

4)運營主體的日常財務和稅務工作:及時獲取專業服務指導,嚴格進行日常會計和稅務審計報表工作

Copyright ? 2016 深圳市寶龍信息咨詢有限公司 版權所有 經營性備案號:粵ICP備16122137號